小心淪為「房債族」!從2005年卡債風暴看未來「房貸危機」

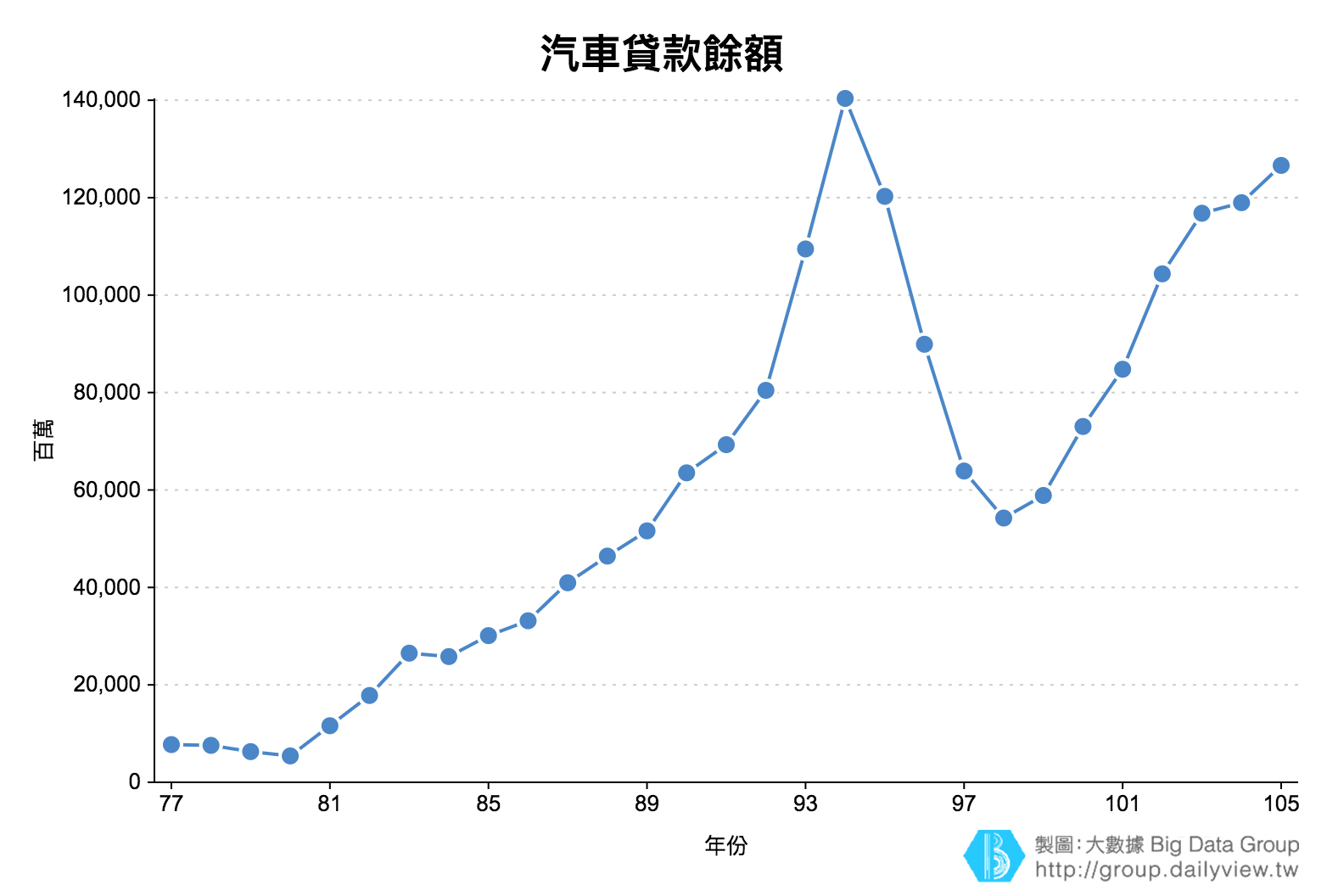

如上圖,94年間,其他個人消費性貸款來到了1.15兆,信用卡循環信用餘額4,656億元的高水位,借款人大量地繳不出借款,使得銀行蒙受極大的壓力;中信金與台新金先後於2005年10月及11月宣布增提全年呆帳準備超過300億元[1],不只銀行類股股價大幅度地下滑,風暴的實質破壞力已滲透進社會中下階層。

卡奴在銀行各種逼迫還款的壓力下,有些小朋友跟著父親躲避討債公司的追討,每天坐在副駕駛座跟著父親跑計程車賺錢討生活,連上學都不敢上學,嚴重者還會受不了壓力而自殺,留下不知道如何生活的年幼子女。

雖然討債公司如果違法暴力討債,刑法可以在法律上保護債務人,但實際生活上卻無法成為盾牌保護這些人[2]。經過社會各界的關注,透過立法委員進行協商與立法,政府也才後知後覺地發覺事態嚴重,於2007年7月通過債務清理條例,多年下來,慢慢地讓消費貸款與信貸餘額大幅度降低,銀行也不再鼓勵年輕人借錢,學生卡成為歷史。

誘使民眾「超過自己負擔」買房

隨著人口結構、資產稅增加,重劃區、社會住宅等供給量持續大增,房地產景氣開始反轉,近兩年成交量大約只有高點的三分之一;以新北市為例,第一次登記與買賣移轉筆數,新北市在98年第3季來到高點29,221筆,隨後一路下滑,時至今(106)年第1季移轉筆數僅7,582筆,跌幅相當驚人,整體六都情況類似[3]。

各種誘使民眾進場買房的措施出籠,像是接近1.5%的房屋貸款利率[4]、40年的長期貸款利率[5],這些機制誘使薪水難以增加的下一代,買在高房價的位階[6];實質上沒有能力買房的年輕人,在輿論壓力上背負著退休前恐怕都不太能清償的房貸,很多老一輩的前輩或者貪婪的投資客,把不買房的問題歸結為個人努力不夠,卻忘了探究人口結構的長期趨勢,把所有得責任推到難以力抗趨勢的下一代。

很多事情是結構的問題,不單單是個人的問題。

在7-11直播,點了杯熱的美式咖啡,調整一下手機腳架與電腦的位置,想著2005至2006發生的卡債風暴,金融業者鼓勵年輕人超過自己負擔能力借錢,這絕對不是一個善盡社會責任的企業應有的作法;時至今日,房地產價格的下跌似乎已現端倪,但金融業者與房地產業者又重蹈覆轍,鼓勵大多數無法負擔高價房貸的民眾,以各種低利率、長期貸款的誘因,將不動產塞貨給民眾,點燃了「房債風暴」火藥庫的引子,可預期的未來,這個火藥庫不引爆也難,屆時沒有人能獲利,只有大家一起努力擦屁股吧!

[1] 回顧2005年-2006年之台灣卡債風暴

[2] 雙卡風暴,一場沒有贏家的遊戲

[3] 2017第一季不動產移轉量出爐,六都中誰跌的速度最快?

[4] 一銀搶房貸 利率殺到1.56%

[5] 銀行搶客 推40年房貸

[6] 領縮水薪資、扛高檔房貸,現在急買房的人最傻!

延伸閱讀:

別沉溺在房市泡沫了!戶數增加趨緩,不動產寒冬步步逼近!

窮人才要買房?錯!窮人買房會讓你愈買愈窮!

為「以房養老」而買房,但它真的能讓你安心養老?

領縮水薪資、扛高檔房貸,現在急買房的人最傻!