小心淪為「房債族」!從2005年卡債風暴看未來「房貸危機」

首圖來源:pixabay

90萬的BMW可以貸款100萬

因緣際會,地方上認識了一些二手車商,走訪民情時,經過這些車商朋友的店,也會走進去打個招呼,聊聊地方的小八卦;坐著聊天的同時,常常看到有一些油裏油氣,手臂上還刺著龍的小混混,一進來就指明要看BMW的二手車。

心裡起了一些疑惑,自己出來工作多年,只能開著破舊的Nissan二手車,一輛10萬元,有時候開到一半還會突然熄火、失去動力,還記得第一次碰到熄火的情況,心情非常緊張,緊急剎車停在繁忙的環河快速道路中央,急急忙忙打到P檔、重新發動、再打回D檔,即可恢復馬力繼續前行;後來因為熄火次數很多,有了經驗不再緊張,也找到了快速解決的SOP,直接打入N檔,一邊滑行,一邊重新轉動鑰匙啟動,聽到引擎恢復的聲音,再排回D檔即可,不需要緊急停車。

這些小屁孩怎麼有錢買BMW?

打聽了一下原委,發現原來是改寫一下買車的價格,原本是90萬元,改到120萬元,配合特定的貸款業者,在2000年網路泡沫之後,銀行因為企業貸款降低,只好改衝消費性貸款的業績,睜隻眼、閉隻眼,氾濫的資金就放貸出去了。好康到相報,這些小屁孩紛紛來買高檔車,還可以拿一筆資金,至於要不要還錢,只能靠良心了。當然到最後很多都變成呆帳,全民一起擦這個屁股。

如上圖,95年底,汽車貸款就突破1,400億元,直到95年才在政府的管制下,逐漸跌了下來。但是在金融海嘯過後,最近汽車貸款餘額又逐步攀升,105年底已經突破了1,200億元,與當初消費性貸款風暴的高點,已經相去不遠了,是否有些經濟上的災難會再發生,值得我們觀察…

信用卡外,還有現金卡

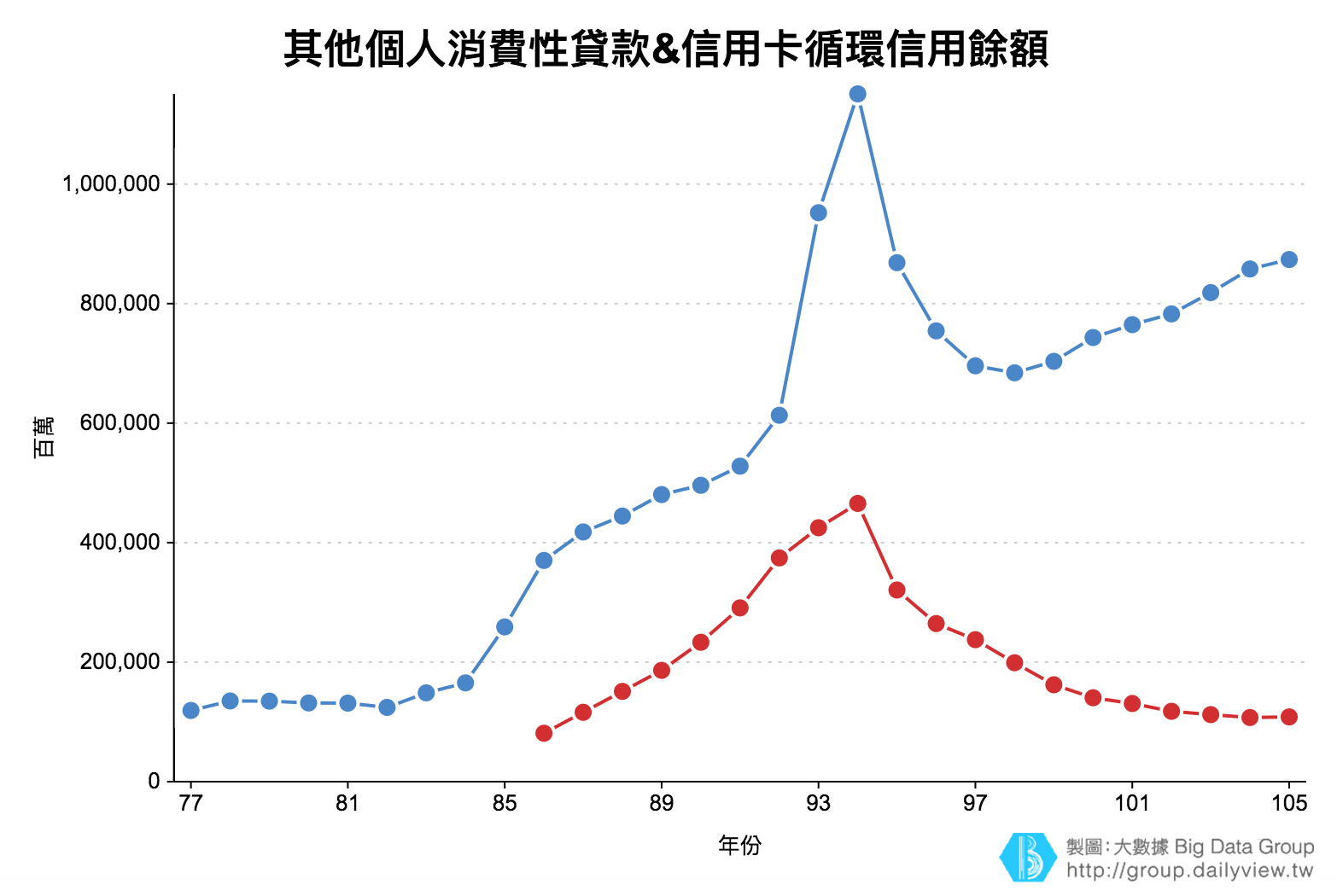

看著汽車貸款的詭譎走勢,無可避免地要回到歷史上讓人搖頭的「雙卡風暴」──信用卡、現金卡。

還記得最早的現金卡是萬泰銀行於1999年發行的喬治瑪莉現金卡,英文名稱為「George & Mary」,取自於諧音「借錢」、「便利」;因為1997年亞洲金融風暴後,銀行企業金融逐漸緊縮,銀行為求獲利成長,遂轉移重心至消費金融業務,現金卡的發行讓銀行短期獲利豐厚,各銀行紛紛跟進,像是土地銀行「春嬌志明現金卡」、華南銀行「轉運color現金卡」、台新銀行「Story現金卡」等。

為了賺取更高的獲利,如同電影《大賣空》描述2008年金融海嘯發生的原因,在於金融業鼓勵民眾買房貸款,即便將購屋者的名字寫成家中狗狗的名字,也沒有人發現;過度鼓勵消費的結果,超過年收入數十倍的借款,連學生都可以辦學生卡,還沒出社會,就因為大量消費性借貸而背負了一屁股的債,更誇張的情況,失業者、重度身障者都可以獲得高額貸款;凡此種種的異常現象,就如同在火藥庫旁烤肉一樣,隨時會引爆火藥庫造成重大災難。