台股上萬點散戶買氣依舊冷,何時進場才是最佳時機?

成交量是否變小?

前面提到的「2017年資產價值主流」乙文中,還提到了一段敘述:「很多跡象顯示,全球流通交易的股票供給愈來愈少,可能是股價上漲的主因。」看到這一段論述,習慣用數據思考的筆者,就開始想像台股是不是也有類似的情況呢?

筆者看文章的習慣,在接受作者的結論前,都會先行找資料驗證;如果是講述其他國家的經驗,更會查找一下我國的數據,來比較一下是否有類似或不同的狀況?原因是什麼?因此,對於這篇文章認為「股票供給愈來愈少」這件事情,有必要尋找一下有沒有數據可以佐證。

首先,確認了「上市公司家數」、「上市總股數」都是成長的趨勢(如下圖)。

其次,整體市值除了2008年金融海嘯有大幅度滑落外,呈現逐年增加的現象。「市值=股數*股價」,如前所述,既然上市公司的家數與總股數都有增加,市值的增加可能只是因為股數增加的原因,股價未必會增加,所以還要看一下股價是否有增加。

參考下圖,每股平均值除了在78年股市來到一萬兩千點時,數值有瘋狂暴增現象外,相較於91年與97年的低點,106年也有成長不少;換言之,市值的暴增,除了因為股數的增加之外,股價也是增加。

在上市公司總股數增加的情況下,每股平均值也能增加,無論是因為殖利率高、本益比與淨值比還算低檔等台股賣相不錯的原因,代表市場的需求方願意以更高的價格買進台股。

進一步要探究股價上揚的原因。會不會是因為「物以稀為貴」,釋出的股票變少了,所以想買的人即使不多,但因為想賣股票的人少,自然也就能賣到高價?這方面的數據可以參考「上市成交總股數」(參考下圖)。

黃色的線是「上市總股數」,因為家數增加,所以也呈現上升的現象;照道理來說,紅色的線「上市成交總股數」也應該呈現上揚的現象。只是從圖中發現,自從98年之後,也就是金融海嘯過後,「上市成交總股數」就逐年降低,大約來到最高點的四成。

「上市成交總股數」降低的原因,一般認為外資比重增加是原因之一。依據證券交易所的資料顯示,95年之後均已攀升至兩成以上,逐漸成為市場穩定之力量;散戶則在84年來到高點,接著就逐年下滑,現在已經跌破四成以下了(參考下圖)。

散戶比重減少,還可以參考融資的數據(如下圖),也是呈現逐年下滑之現象,尤其是金融海嘯之後,融資操作損失慘重,更是導致利用融資進行槓桿操作的數量快速走跌;接著2015年5月4日融資維持率新制上路,將融資維持率調高至130%,也讓融資的操作難度更難,自然又降低許多。

為什麼散戶想買的人少?

深究可能原因,像是金融商品變多,很多人選擇不買股票,改成操作期貨、選擇權或權證,也可能是收入變少而沒錢理財,我想到還有一個原因,「存股」的興起,不只是一般民眾存股風盛行,民眾投資理財知識增加,融資因為槓桿風險大,所以買了現股就放著,短線交易減少,抱股來除權息,享受「存股包租公」的樂趣。

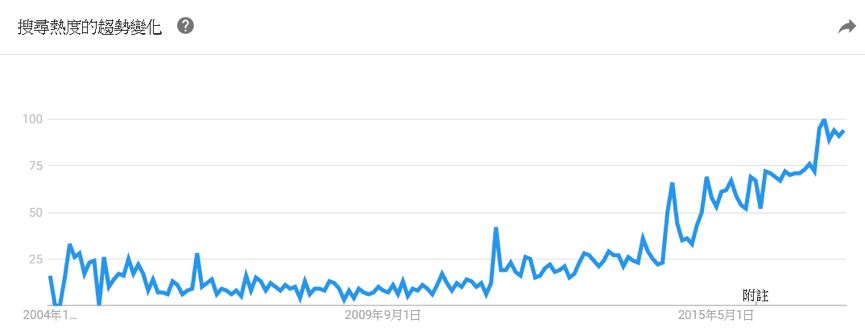

只是交易量降低,「存股」是否是主要原因之一,曾經嘗試找了新聞資料庫中,不同年度出現「存股」二字的出現次數,但因為數據太小,並沒有看到兩者有明顯的關連性;如果由GoogleTrends來搜尋「存股」二字,則出現逐年成長之趨勢(參照下圖)。

(Images Source:trends.google)

參酌現行許多財經雜誌都會以「存股」為主題,應該也是交易量降低的主要原因。存股投資人與外資,都屬於抱著股票惜售的性質,賣得人少、交易量不高,但是股價卻容易走高,這應該都是主因之一。

結論

綜上,台股這次上萬點,還沒有出現明顯的「泡沫」現象,在殖利率、本益比、淨值比上的數據還算正常;從籌碼穩定度來看,外資佔比增加,短線投資客減少,惜售成為股價上揚的原因之一。

未來,必須觀察是否有下列「泡沫」特徵值:

- 愈短的時間漲幅愈高的指數型漲勢。

- 政府與專業投資人都高喊誇張的漲幅目標,而且口口聲聲說是合理現象。

- 散戶開始盲目地追捧股票。

如果出現上述特徵值,請記得適度降低持股比例,正所謂「會買股票是徒弟,會賣股票才是師傅」,暴風雨來之前,已經躲入避難所的人,懂得持盈保泰,才是具備彈性操作的投資理財高手。