窮人才要買房?錯!窮人買房會讓你愈買愈窮!

舉個例子,窮人小毛於103年買了一間價格1,500萬的房子(剛好買在高點),雖然每月收入約有8萬元,但因為一家老小都靠他吃飯,加上在都會區工作,收入捉襟見肘、不足以繳付貸款,只能拿出2成300萬的貸款,其餘8成則辦理30年1,200萬元長期貸款,而且前5年只付利息不償還本金,利率2%,定額年金償還,每年都很難存到錢。

前5年:每個月繳2萬元,佔月收入25%。

第6年開始:每個月繳5萬863元,佔月收入64%,接近2/3。

除了第6年以後,每月繳納貸款佔所得比過高的風險外,小毛還有一個風險,亦即本文所說的不動產「逐步跌價」的風險,且讓筆者用「資產負債表」來說明:

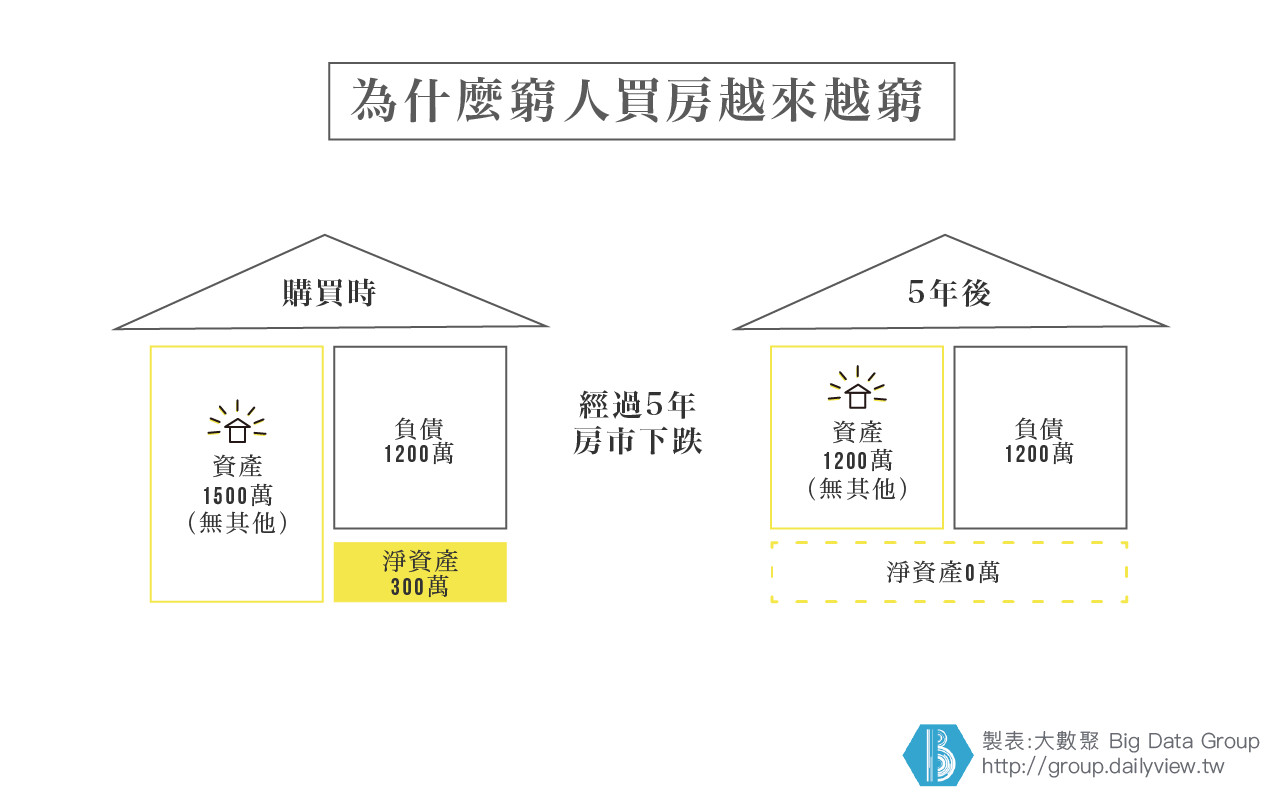

103年的房屋市價1,500萬,扣除掉貸款1,200萬,淨資產300萬。

假設5年後(108年),房價下跌20%,跌到1,200萬元,因為小毛只繳利息,還沒有開始償還本金,依舊積欠銀行1,200萬。

換言之,房價下跌20%,窮人從300萬元的淨資產,下跌成0元,下跌百分比是100%。如果更進一步下跌40%,房價剩下900萬,但依舊欠銀行1,200萬元,淨資產則成為負300萬元。

窮人想要有一間房子,這間房子通常都是他的主要資產,經濟的波動會使得窮人承擔著極大的風險;阿蒂夫‧米安所著的《窮人為什麼變得更窮》一書,引用各種數據描述出美國2008年次級房貸引發金融海嘯時,金融業者為了賺錢,讓本來沒有能力獲得貸款的窮人,居然能用極低的成本買到一堆房子;電影《大賣空》中就有脫衣舞孃買了5間房子,前幾年不需要繳交什麼費用,等待房價上漲出脫獲利;結果是房地產暴跌,窮人的損失最大,也因此擴大貧富不均的慘狀[4]。

[4] 阿蒂夫‧米安、阿米爾‧蘇斐,窮人為什麼變得更窮,第39頁。