領縮水薪資、扛高檔房貸,現在急買房的人最傻!

買在高檔房價的年輕人

100年至105是房價相對高檔的時候,如前所述,隨著人口結構快速崩跌,未來房價長期不看好,所以在這段時期購屋的朋友,將會面臨所持有的不動產價格下滑的慘況。舉個例子來說,一位32歲的新婚夫妻,生了小孩後,103年在家人協助自備款的幫助下,在新莊某重劃區買了一間30坪的房子,每坪買在65萬元,總共花了1,950萬元,貸款八成1,560萬元。

頭期款繳完後,無餘力可以繳交高額房貸,前5年只繳利息,也大約要繳交近3萬元,對於兩人每月10萬收入,扣除汽車貸款、小孩子奶粉錢,以及其他基本生活開銷,實在是無力繳付更多餘的貸款。原本預料只要慢慢調薪,日子應該會愈來愈寬裕,結果與預期落差甚大,夫妻倆所在公司營收都很平淡,沒有裁員就不錯了,哪敢奢望調薪。更慘的一件事情,才沒幾年,同樣的房子一坪就快要跌破50萬元,未繳交的貸款可以說是超過了房價。

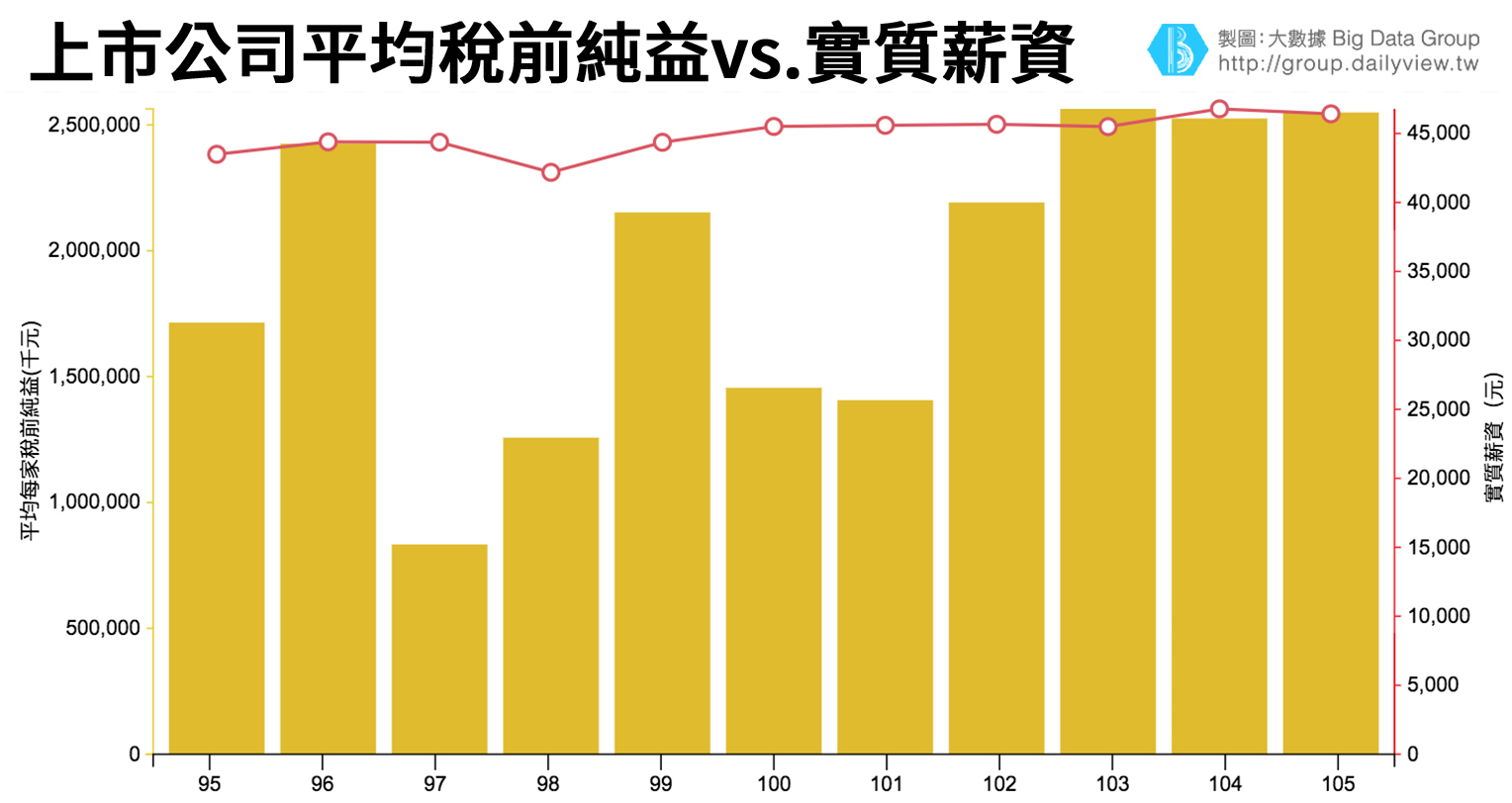

如上圖,黃色的直條是上市公司平均每家的稅前純益(千元),經過97年至98年金融海嘯的洗禮後,稅後純益從每一家10億元不到,升高到25億元,但是紅線的實質薪資則成長幅度非常不明顯,從97年的44,367元到105年的46,422元,顯然公司賺了錢,卻沒有分配到勞工的手上,貧富不均的情況愈來愈嚴重。

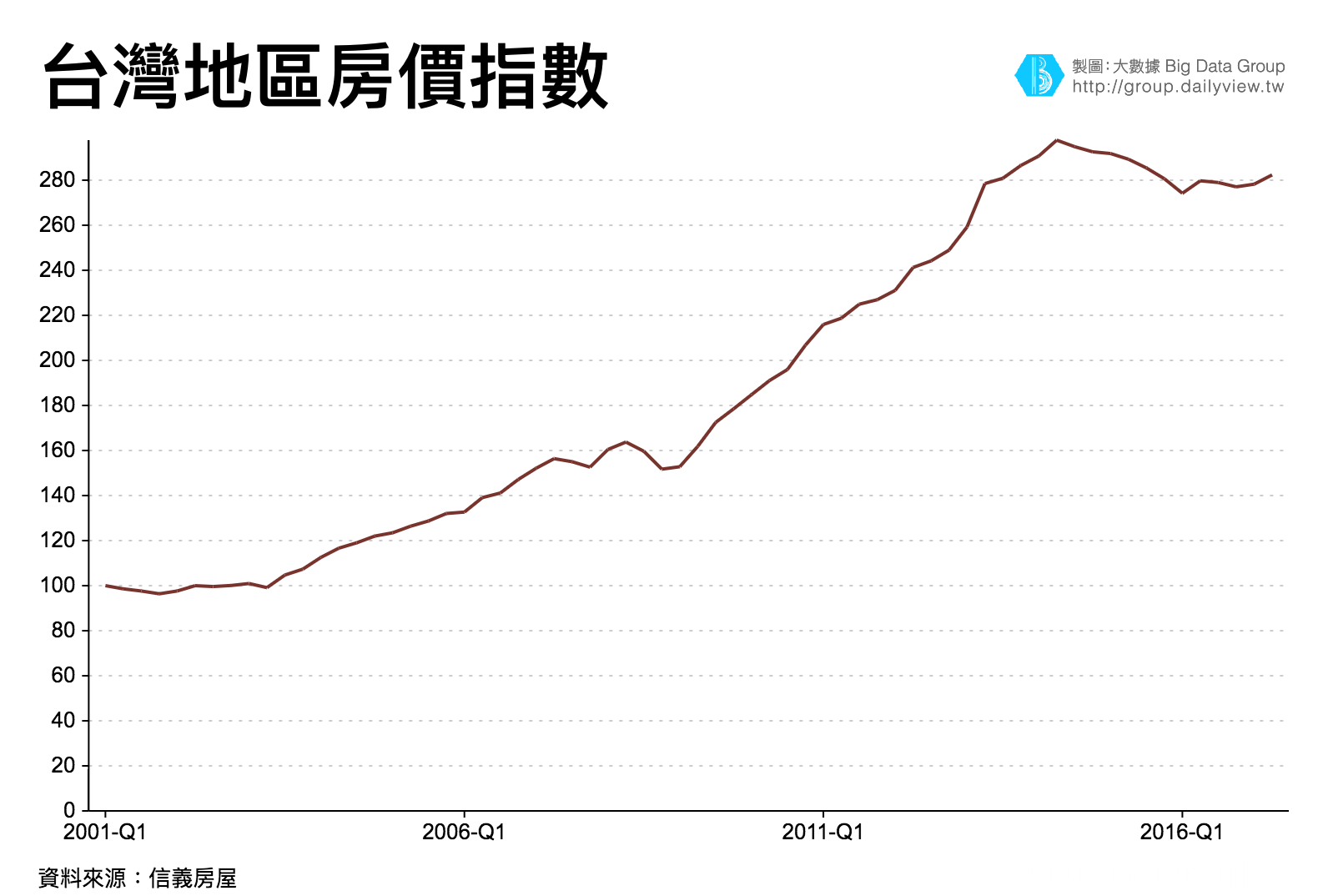

房價的部分,可以參考信義房價指數(全國),顯示目前房價雖然不是在最高點,但還是屬於相對高檔。換言之,薪水領得可能愈來愈少,背負的房貸卻是在高檔的價格,相對於父執輩薪水不斷快速攀升,但是負擔的房貸卻是低檔的價格,兩者差距甚多。

不是不聽老人言

父母生處於早期快速發展的人口結構中,搭配上經濟成長的環境,愈早買房當然愈好,像是70年的房子,一坪才5萬、10萬不等的便宜價格,隨著薪資上升,負擔的房貸還是當年的一坪5萬、10萬,自然生活壓力愈來愈輕。

可是這一個世代不同,隨著房地產價格開始面臨更嚴峻的結構挑戰之際,房價逐漸下滑業已成為主流意見,愈早買房,隨著薪資不動,背負著將是高點的房價,現在買房的朋友應該有謹慎為之。

雖然我不建議現在購買房子,但房子是需求性的資產,有需求就有買的必要。如果有選購房屋的需求,於挑選房子的時候,可以參考下列方向:

- 未來都市集中化將持續,愈靠近都市核心的區域,房價比較不會下跌,六都以外的房子應避免之,例如台中上班卻買在苗栗。

- 醫院就在旁邊,看診方便,走個一兩分鐘就到了,適合老人的世代。救護車的聲音將不再是擾人清夢,而是安全保障的聲音,這類型的房子可能會受到歡迎。

延伸閱讀: