鴻海減資2成是必然策略?到底這麼做是好還是壞?

首圖來源:youtube/東森財經新聞台

●不喜歡減資

2018年5月11日鴻海(股票代號2317)表示要減資,引發各界討論,聽到這些討論的聲音,才發現很多人不太瞭解減資,少數朋友想到股票變少了,就很生氣,直指減資就是該死。

注意營收、獲利等數字、增資抽籤等,對於調整財務結構手段的減資,大家比較少注意。我個人是法律背景,喜歡研究符合「法律結構投資法」的類型,因為減資正是類型之一,剛好是我的專長,因此對於「賺錢+減資」的股票,搭配營收、獲利趨勢向上的要件,更好。

2012年,房地產正準備最後一次飆漲,某檔房地產股票在6月決定減資,當時我買進了幾張,過了一陣子,營業員還打電話提醒我說這一檔股票要不要賣掉?

當時接到電話的我愣了一下,心想這一檔是發生了什麼事情,詢問為何建議我把股票賣掉?營業員說因為這一檔要減資,很多投資人都要賣掉。筆者很堅定地回答說,就是因為這一檔股票要減資,我才想要持有一陣子。當時股價確實從50元上下,最低曾經來到43.2元,但隨著財報數字變好、股本也變小,股價隔年8月最高來到76.4元。

簡單來說,一般投資人並不會注意財報數字背後的原因與變化,只會用「比較法」,只要每股盈餘(EPS)數字變高了,就覺得這家公司的表現變好了,其實不一定有變好,獲利說不定是一樣。如下圖EPS的公式:

EPS=獲利/股數

獲利如果都沒有變化,要如何讓EPS變高呢?很簡單,減資把分母的股數變少即可。例如獲利都是10,股數從10變成5,則EPS會從1變成2,大幅度的成長,會讓許多人提高對於這檔股票的評價。

●鴻海終於減資了

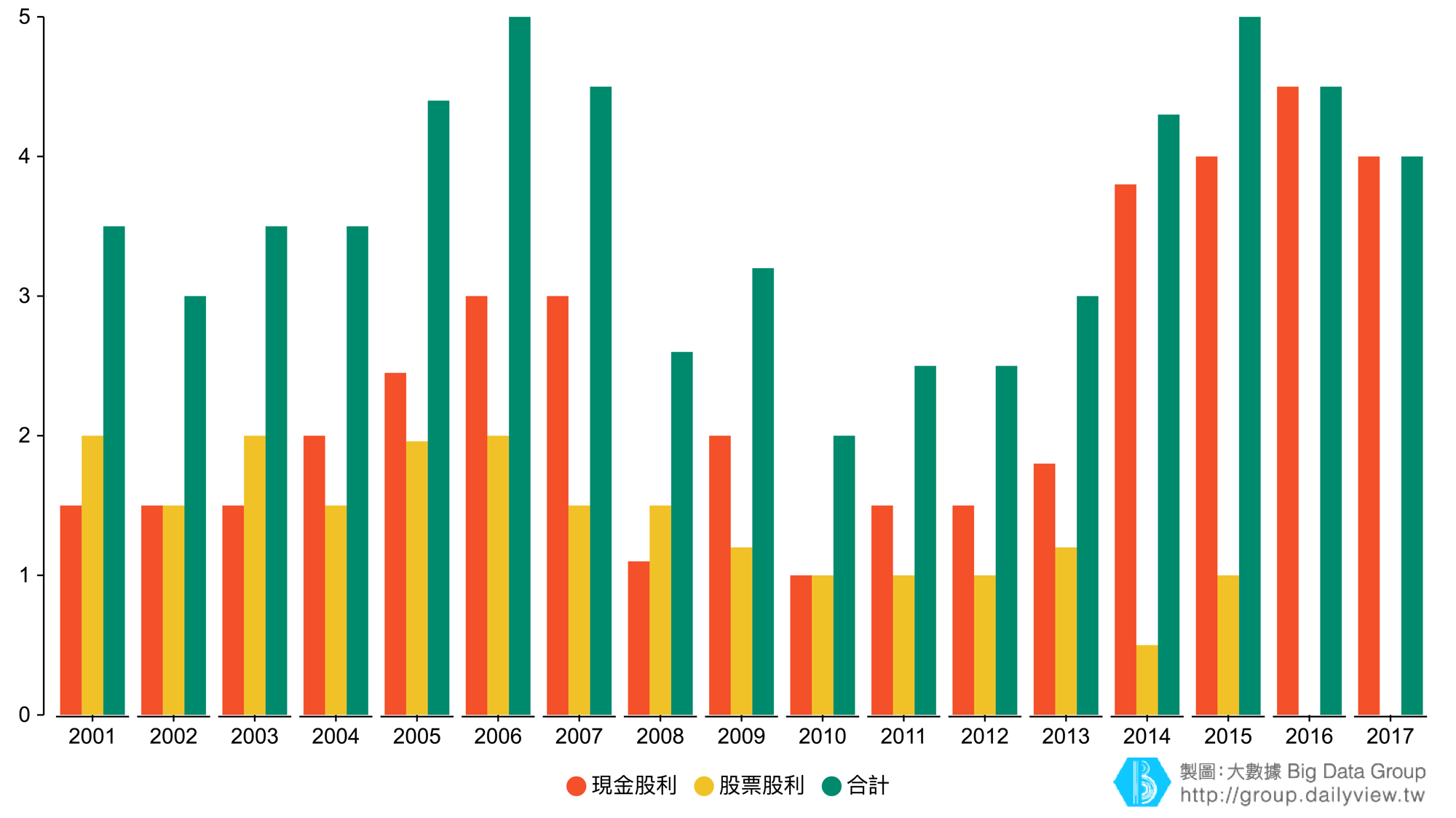

回到鴻海這檔股票,一開始,讓我們先看一下鴻海歷年(2001~2017)來發放現金股利與股票股利的現況:

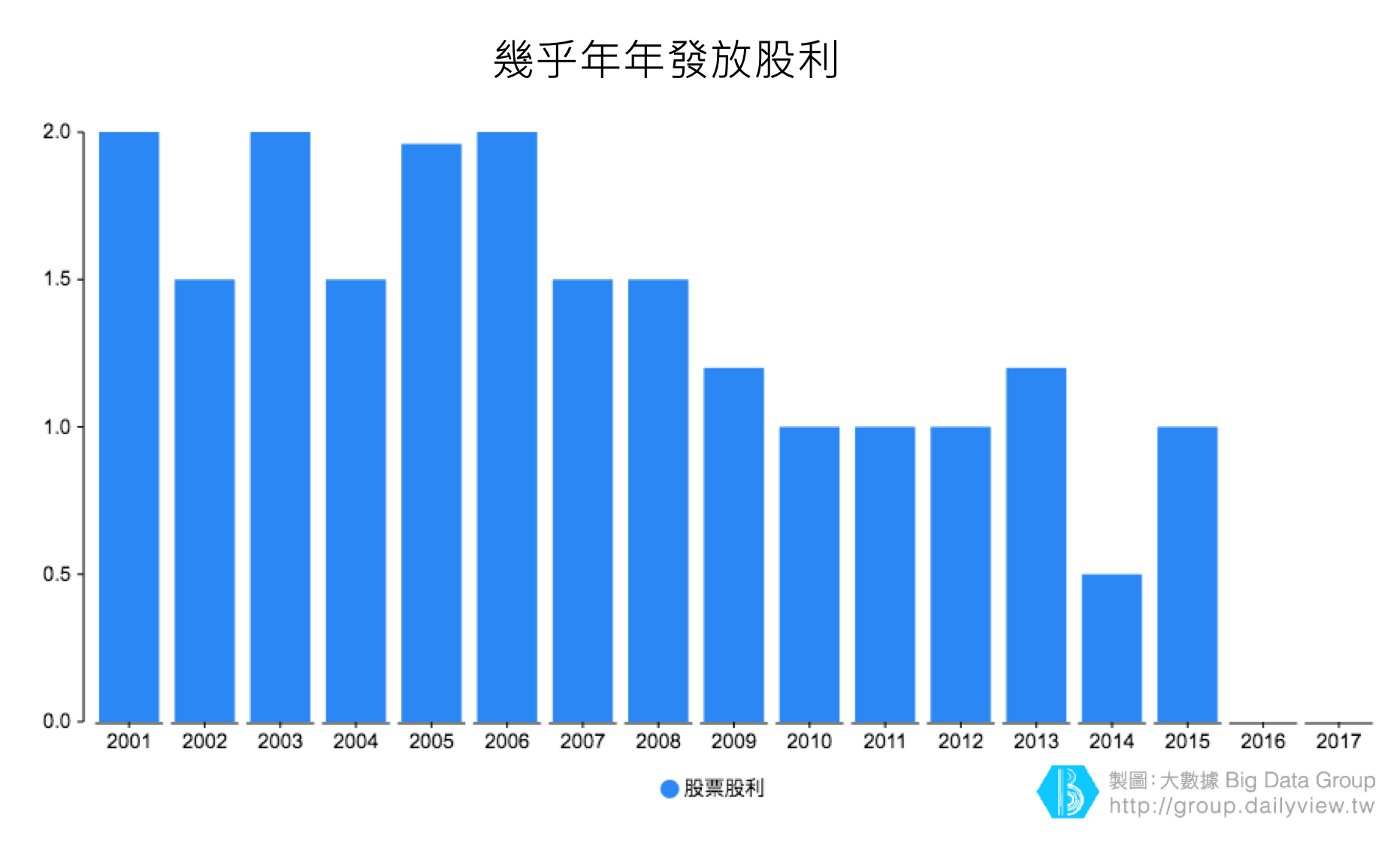

一般來說,除了2008年金融海嘯的後幾年,配息都在3元以上。接著再看配息的結構是否包含股票股利,如下圖,,會發現除了2016、2017年之外,幾乎年年配發0.5至2元之間的股票股利,可是自2010年之後,除了2013年有超過1元股票股利之外,其餘都未超過1元。

今(2018)年要配2017年辛苦一年的獲利所得,這次不但沒有增資,還以配發現金2元,搭配減資2元,實質上配現金4元,首次實施減資,成為鴻海重要的轉折點,讓股本不再擴大。

- 為何不全部配現金股利?

鴻海公司歷年的現金配息率不超過52.33%,大多數的年度都在20%上下打轉,算是現金相當低的公司。通常現金配息率低的原因,有可能是因為公司要建新的廠房,或者是拓展新的分店,這些都需要花錢,所以如果賺來的錢全部都分配給股東,則沒有錢留下來,自然無法進行新的投資、賺更多的錢。

可是股東領得比較少,心情就會不太好,所以鴻海的股東會常常看到小股東要求加碼配息,董事會也為了氣氛和諧、股東會順利進行,加碼戲常在鴻海股東會上演。除了加碼之外,搭配股票股息也是一種方法,例如2003年鴻海僅配現金1.5元,搭配股票股利2元,合計看起來就有3.5元。

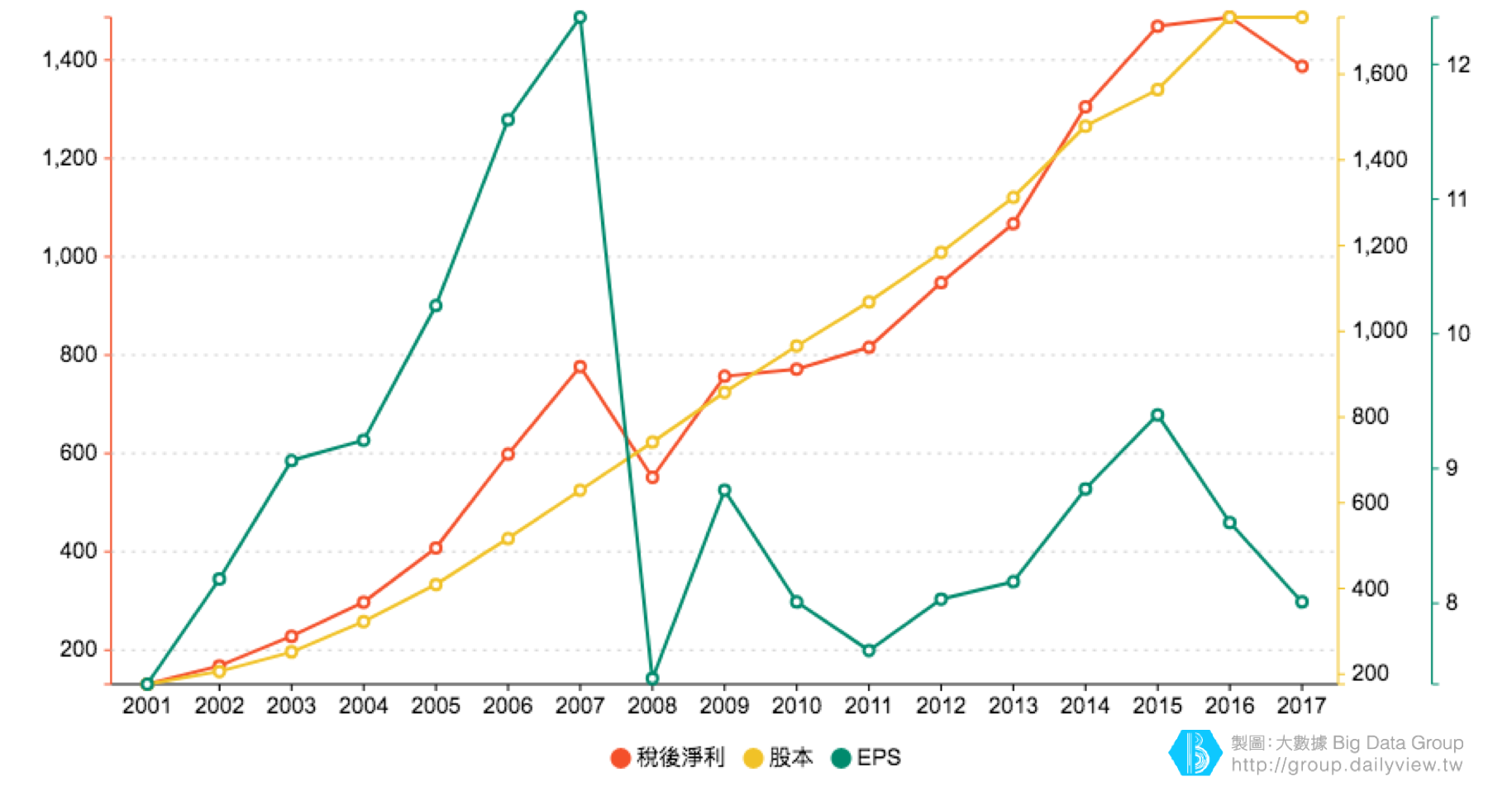

只是股票股利配個2元,代表股本膨脹20%,如上圖所示,鴻海年年膨脹10%以上的股本,累積下來就非常可觀,如果獲利跟不上的話,每股盈餘(EPS)會隨著分母的膨脹而變小,屆時對於喜歡比較每股盈餘(EPS)數字的投資人來說,就會產生失望性的賣壓。

2001至2017年,股本增加了980%,但獲利增加了1060%倍,如上圖,2017年的EPS為8.01高於2001年EPS的7.40。

接著再看近期的表現,發現有惡化的跡象…

2009至2017年,股本增加為202%倍,但獲利僅增加183%倍。

2015至2017年,股本增加了111%倍,但獲利卻縮減為94%。

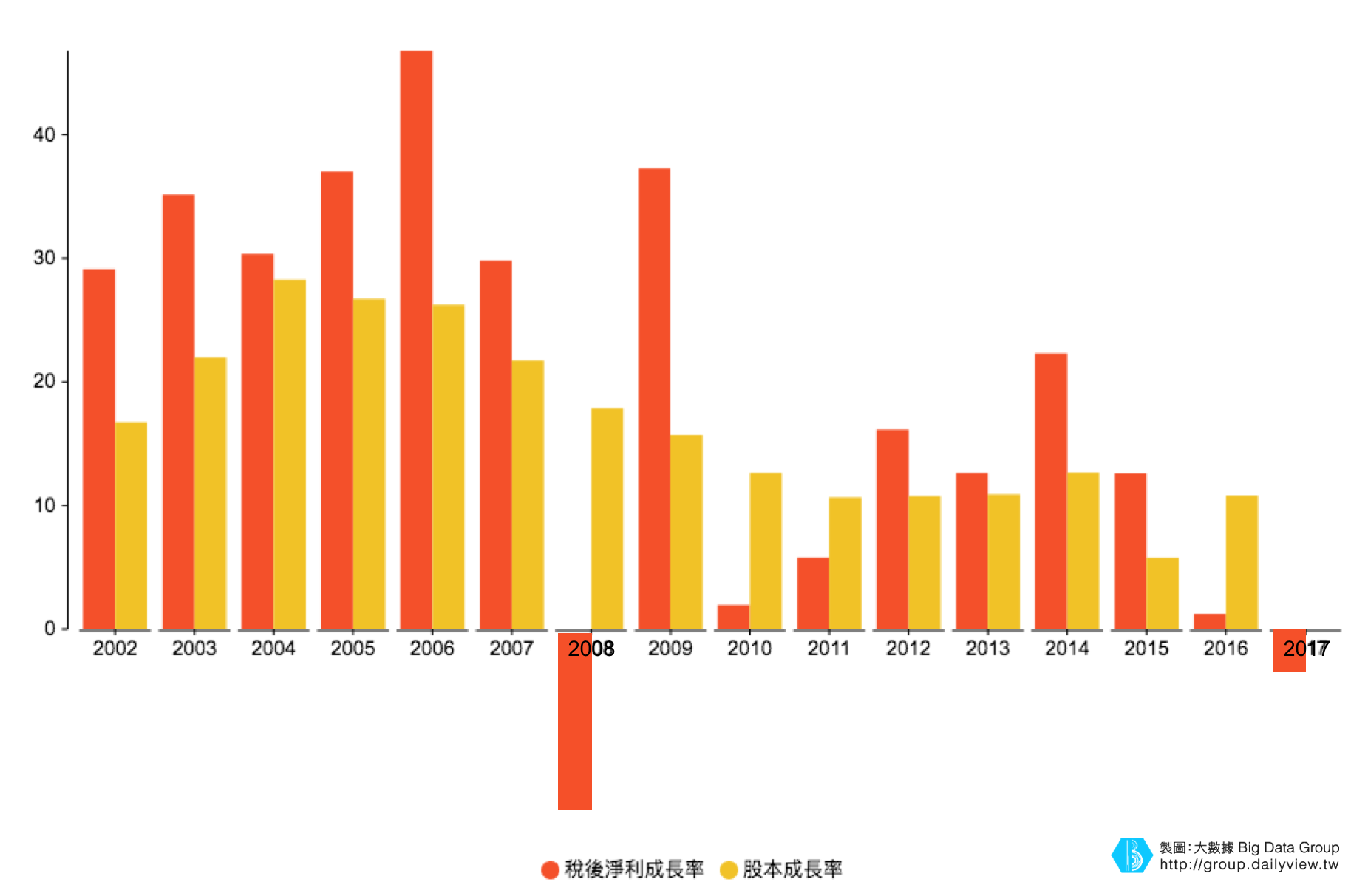

這一點也可以透過成長率來驗證,如下圖,2007年之前,每一年的稅後淨利成長率都大於股本成長率,但是2008年之後的10年,有5年稅後淨利成長率低於股本成長率。

- 減資是必然的策略

如上分析,鴻海的股本持續增加,但是獲利成長停滯,未能跟得上或超越股本膨脹的速度,未來EPS數據會變差,影響股價的表現。

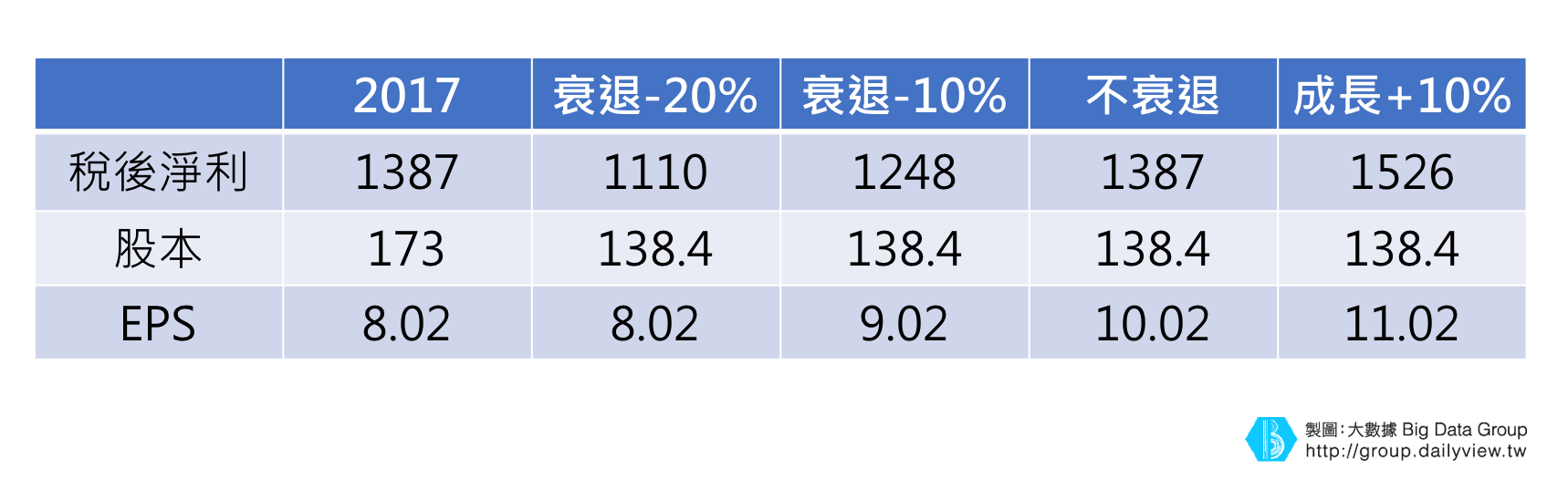

假設股東會結束後,預估今(2018)年完成減資,則假設稅後淨利衰退-20%,EPS依然與去年表現相同,如果只有衰退-10%或者是不衰退,則EPS分別可達10或11的優異表現,還可以下個漂亮的新聞標題「鴻海2018年每股盈餘創10年新高」,屆時股民又要暴動了。

至於鴻海減資與要不要搶進鴻海股票,兩者並未有直接關聯性,就請各位看倌自行判斷囉!