中國推新房產稅打房,為何重慶奏效、上海卻滑鐵盧?

首圖來源:Pixabay

廣義而言,「房地產稅」或「不動產稅」這些詞彙的概念包含與房地產、不動產相關的所有稅收;再更廣義來看,可擴及到與不動產相關的其他收費負擔、地租等稅費。

2011年1月,中國國務院為了配合房地產調控的「新國八條」實施,便開始實行上海和重慶兩地發布,對個人住房徵收房產稅試點方案。

自2013年起,中國政府明確提出「擴大個人住房房產稅改革試點範圍後」,「擴圍房產稅制範圍」和「改變稅基」兩項變成重要的改革目的。爾後,於2015年,由中央政府出台《不動產登記暫行條例》並開始落實,首次推行房產登記制度覆蓋全中國,協助政府建立一套標準訊息,以加速現行房產稅制變革與提升房地產市場的透明度。

作為新房產稅制上路的首要試點——上海、重慶兩地試點的發展狀況如何? 本篇文章將帶你快速瞭解上海、重慶試運行要點。

延伸閱讀:

「物業稅」空轉中國打房搞改革,新房產稅規則你瞭了嗎?(上)

「物業稅」空轉中國打房搞改革,新房產稅規則你瞭了嗎?(下)

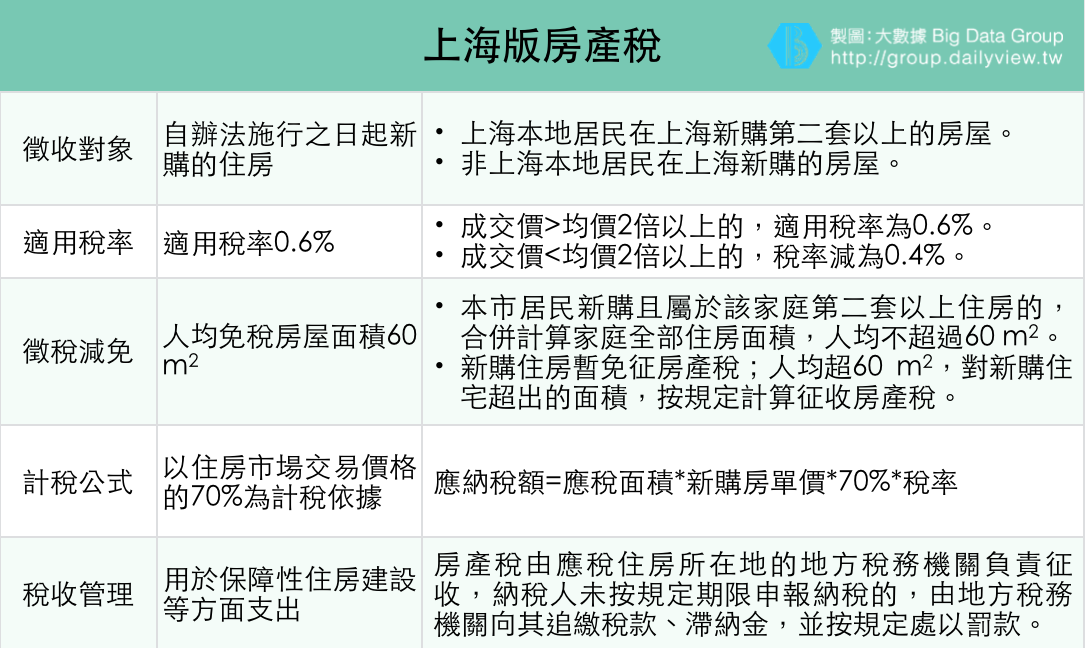

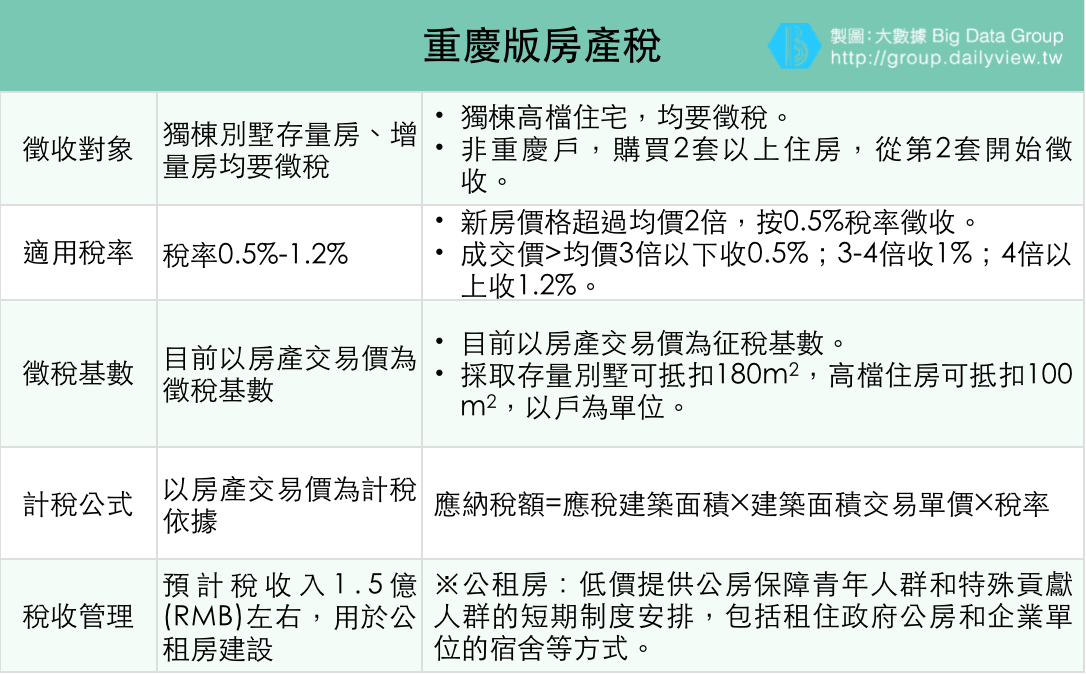

推行房產稅,上海重慶兩樣情

稅收是各國政府的一項重要財政收入,尤其對中國地方政府而言,更是如此。因此,秉持「以政控財,以財行政」的行動,來履行政府職能的基礎性制度,同時走向現代化社會的過程中,也無可避免稅制改革的考驗。

近十年來,上海成長的速度有目共睹,在高速發展的背景下,也帶動大量的外來人口進駐,進而促使房價、物價、公共資源等也一併上升,而地方財政支出的增加,推動了房屋均價和房產稅收的上漲。

在上海現有的稅制體系下,房地產稅對平均房價雖具有微弱的促進作用,但影響效果不明顯,無法作為地方的主體稅種以增加財政收入,因此,房地產稅改革需要進一步深化,意即開征一種新型並具有財產稅性質的全新稅種。

「健全地方稅體」、「調節居民收入和財富分配」、「促進經濟結構調整及土地集約利用」、「引導個人合理住房消費」等四項,是上海市政府所公告房產稅試點的重要目標,為加速地方財政體系的稅制改革及調整經濟結構走向合理化方向。

利用房產稅來配置房地產資源是許多國家開徵房產稅的原因,即透過土地稅收政策的變化,引導土地和房屋朝向有利的方向,藉以提高房地產的利用效率。

從上海推動房產稅的目的來看,也是透過房產稅進行房地產資源的配置,一方面減少閒置房屋,抑制過度的房地產投機行為;另一方面,藉此改變房屋的供給結構,進一步限制大戶型和高檔型住宅(例如別墅)的供給,進而增加中小型和經濟適用型住宅的供給。

重慶市政府透過強而有力的土地控制力(例如加大土地的供應量、降低供應價格等)來實現對房價的控制,甚至對農村的閒置、廢棄、低效占用的建設用地進行置換等,都轉移至城市建設中。

重慶試點為內地的房地產開發商和購房者規避了房產稅收,並提供一些彈性空間。其中,在房產稅推出後,高端住宅(例如別墅、獨棟住宅等)的成交量,明顯下降,一方面是開發商在產品結構上做了調整,使供應上有所減少;另一方面,則是購房者開始轉向中小型住宅,讓市場需求隨之削減,以此規避房產稅徵收。

上海、重慶房產稅試點意義與差異

作為中國目前首先試行新房產稅的城市,不僅在執行政策的力度上具有差異,上海和重慶地區在調控房價的動機上也有所不同。上海是許多新政推行和中國內地城市的起頭者和風向指標,然而在新房產稅試行後,上海地區落實稅收改革的力度不大,偏向謹慎;反觀重慶市場,在調控房價的動機上更為強烈,更體現在調控對象的範圍、稅率、及計稅依據等方面,皆有明顯的差異性。

另一方面,房產稅在重慶與上海的稅務收入結構中占比均較小,沒有成為收入的主要來源。兩地在保障性住房方面重視程度與支出額度差異也較大,重慶大量的公租房滿足居民的基本居住需求,而上海在居住領域,更多的是依賴市場化的機制,最終也導致兩地房地產市場的差異。

因此,進行房產稅試點的目的並非全部在於控制房價,從上海試點來看,房產稅在中長期並沒有起到抑制房價的作用;而重慶房價則相反,波動較為平穩,則是包括房產稅在內的多種機制共同作用的結果。若能把房產稅視為當地居民對享有當地公共服務的支出,是最好的詮釋,若為刻意藉房產稅推行,來調節房價或實現收入的分配目標,則將導致房產稅制的不堪負重。

房產稅試點最主要的意義,是為了探索房地產稅等稅制改革路徑、部署房地產長效機制、以及優化地方政府財政結構等,提供實踐經驗。未來,中國政府若能完善稅制改革並立法,如何分配中央對地方政府的充分授權、以及分步實施稅法要點等落實行動,皆有待中央和地方政府進一步的規劃。