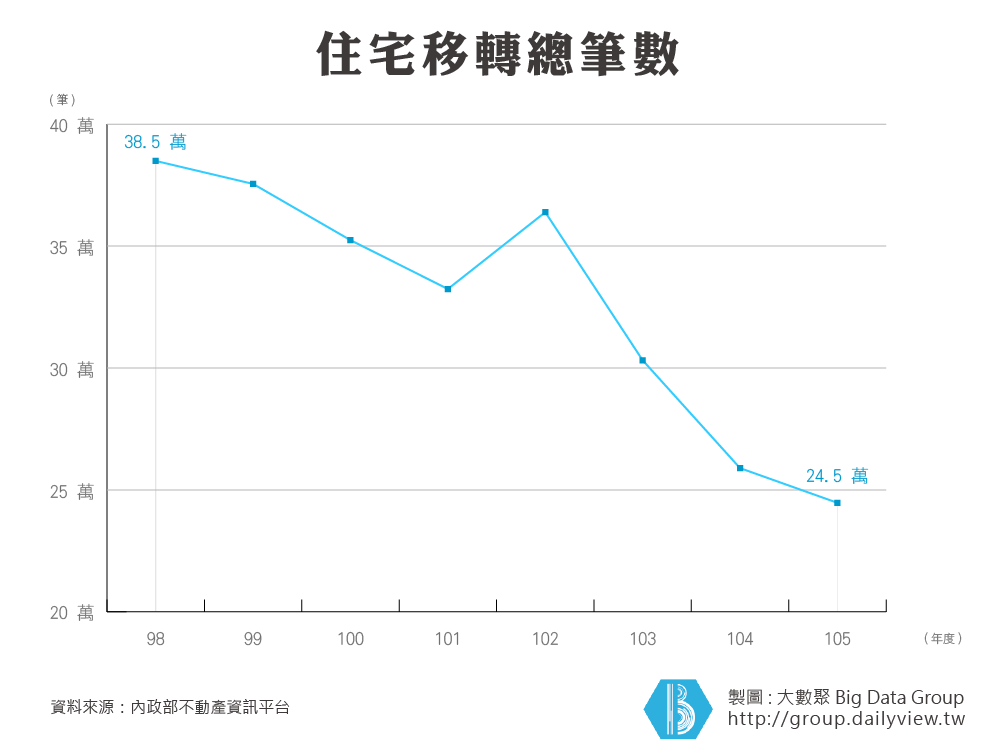

「想購屋?再忍一下!」2016房地產回顧與展望!

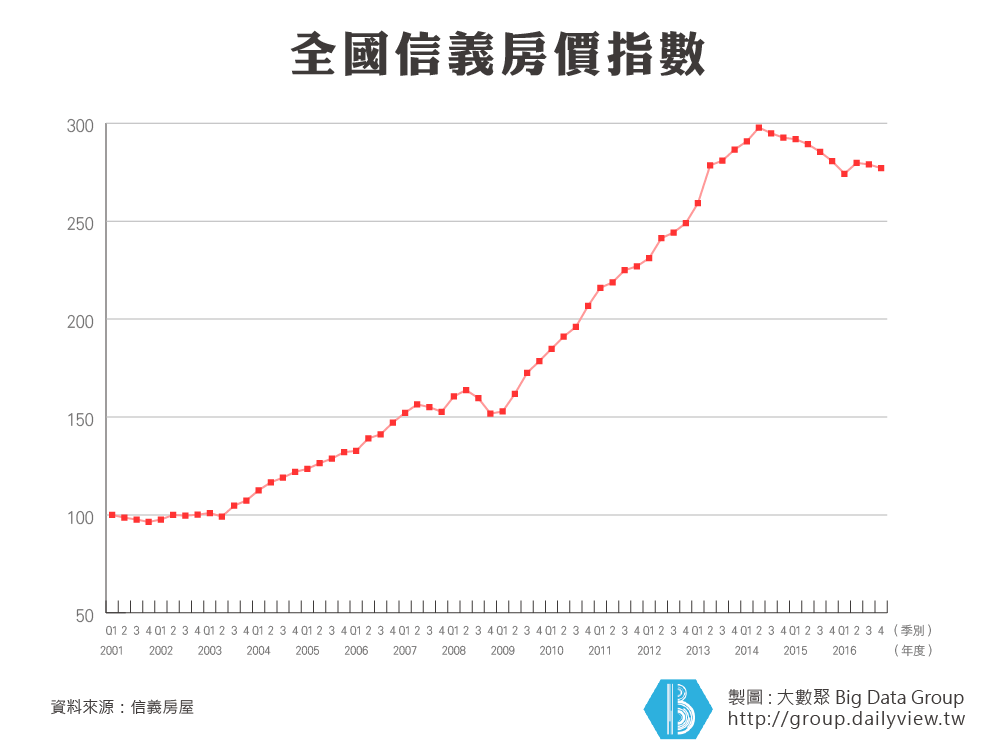

既然房價還在高檔,近年來國內經濟幾乎難有成長,薪資自然停滯不前,在此趨勢下,可以參考「房價所得比」,以「房價」與「家戶年可支配所得」的比值,當數值愈高,民眾購屋的負擔愈重[3]。

由上圖可以發現,統計到105年第2季資料,房價負擔並沒有降低,而且台北市的房價負擔更是相當誇張,高達15.07,相當於家庭年可支配所得100萬,買一間1,500萬的房子,如果貸款1,200萬元,每年儲蓄30萬,則必須要40年才可以還清,簡直就是不動產業者、銀行的「長工」。

實質需求持續降低

本文假設初次購屋人口的年齡為27至41歲,目前我國出生人口第二多的「團塊二代」[4],出生人口是40萬,即65至71年次,目前還在初次購屋人口的統計範圍內。

隨著明(107)年的來到,這一批「團塊二代」將逐漸脫離41歲,而新加入的卻是30萬等級的出生世代,來來回回幾乎都差了10萬,需求人數快速降低,讓我們看一下27至41歲初次購屋人口的統計趨勢(如下圖表)。

104年,開始跌破560萬人的高峰,然後一路下滑,131年預估會大約320萬人,足足少了將近240萬人,主要原因還是「少子化」,出生人口20萬世代成為購屋主力,取代30萬與40萬的世代。

[3] 內政部不動產資訊平台

[4] 參照大前研一,低欲望社會,第48-52頁。