超高齡社會想退休得「年存48萬」?!不靠快錢賺足退休金的滾雪球理財

滾雪球的傳世法寶

對於未來希望渺茫的時代裡,大多數的朋友希望學一些投資股票、基金,甚至於操作風險比較高的期貨、選擇權,讓自己資產快速變大,「快賺」變成這個世代的王道。筆者雖尊重個人的投資選擇方式,但認為「快賺」對於大多數的朋友而言,反而會導致慢賺的結果。讓自己無法看遠,只看到短期波動,「貼近屁股看,以為看到了胸部」;換言之,快賺頂多能作為暫時性的策略,無法成為長長久久的理財傳世法寶。

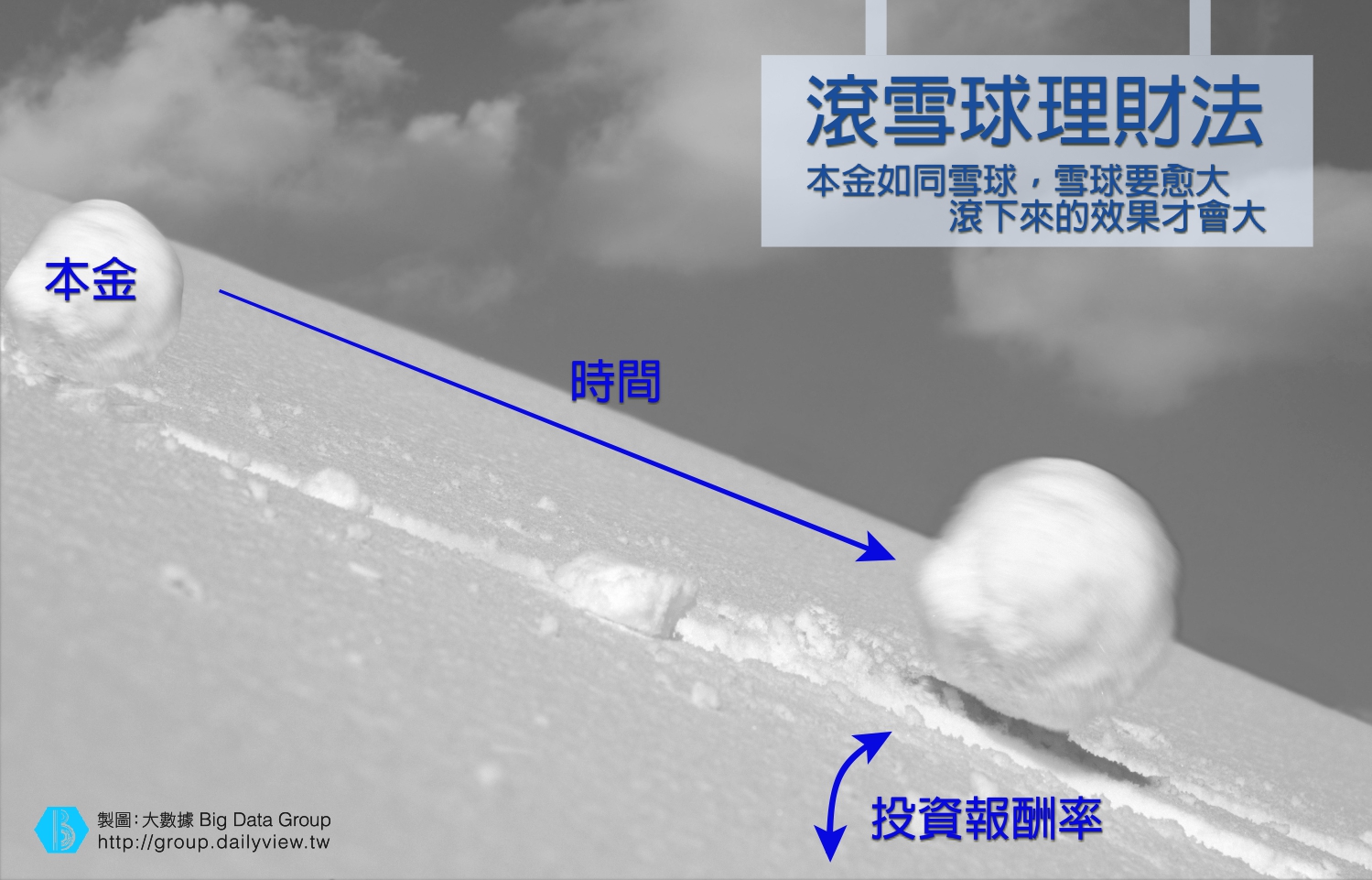

對於「第二團塊」世代的建議,則是除了專注本業之外,可以適度地開發副業,藉此累積本金,這是滾雪球重要的第一步。筆者在《理財幼幼班1:慢賺的修練》一書中[3],提到滾雪球的概念(如下圖)。

[caption id="attachment_13402" align="aligncenter" width="1499"]

Snow ball slides downhill and speeds up.[/caption]

Snow ball slides downhill and speeds up.[/caption]滾雪球有三個要件,本金、投資報酬率,以及時間。本金如同雪球,雪球要愈大,滾下來的效果才會大,例如報酬率12%來算,本金10萬元,每年才1.2萬,換算成每月才1,000元;但如果本金200萬元,每年則是24萬元,換算成每月才24,000元,從無感變成有感。

累積本金的過程中,同時逐步累積可傳世的理財知識,等到比較好的價格,再適時切入投資市場,正確的理財知識得以建立穩健的「投資報酬率」,剩下的就是「時間」,透過時間呈現的複利效應,展現出令人驚艷的成效。

只是放眼天下,大多數的朋友找到一兩條似是而非的規則、策略,就以為能透過短時間、高風險的當沖、期貨等交易策略,就可以快賺、大賺,明天就是億萬富翁。奉勸各位「第二團塊」的朋友,擁有小資本就容易想要尋找詭異的快賺偏門,讓自己耗費多年時間,最後又回到原點,依舊在財務困境中爬不出來;筆者建議的方式是先累積大資本,並建立正確理財知識,等待時間逐步投資,才有機會達到尊嚴款流動資產1,600萬,甚至於更高的退休目標。

2018年,祝福大家往正確的退休理財道路邁進!

[3] 圖解理財幼幼班:慢賺的修練。