名過其實的「利率」:負利率時代究竟是好是壞?

首圖來源:stockfeel

在高中生的模擬面試中,請學生針對最近的財經時事提出看法,馬上有同學回答:「央行宣布降息半碼,目的在促進經濟成長‧‧‧‧‧‧。」想來,學生對於不動則已,一調則連三降的利率很有感。確實,當前央行的一舉一動總能佔據頭條版面,儘管G20同意不發動貨幣競貶,然而全球主要經濟體仍在拚命印鈔票以及下修經濟成長加諸的壓力,我國央行又怎能不面對來勢洶洶的熱錢與不樂觀的經濟環境,於是連續16季沒動的利率,近三季各調降半碼,累計下調0.375%。

有立委建議央行仿效他國的作法,以拉高通貨膨脹為目標來帶動薪資成長,進而提高消費來促進經濟,可是這樣的方式也可能同時造成納稅人的稅級攀升,使得稅負增加,且因物價上漲而讓實質購買力下降,這樣的薪資成長恐怕只是數據的美化。儘管如此,面對當前的經濟情勢以及各國貨幣寬鬆的衝擊,央行仍決定調降利率,一切雖在大家的預期之中,不過我們仍可來看看現今的情況。

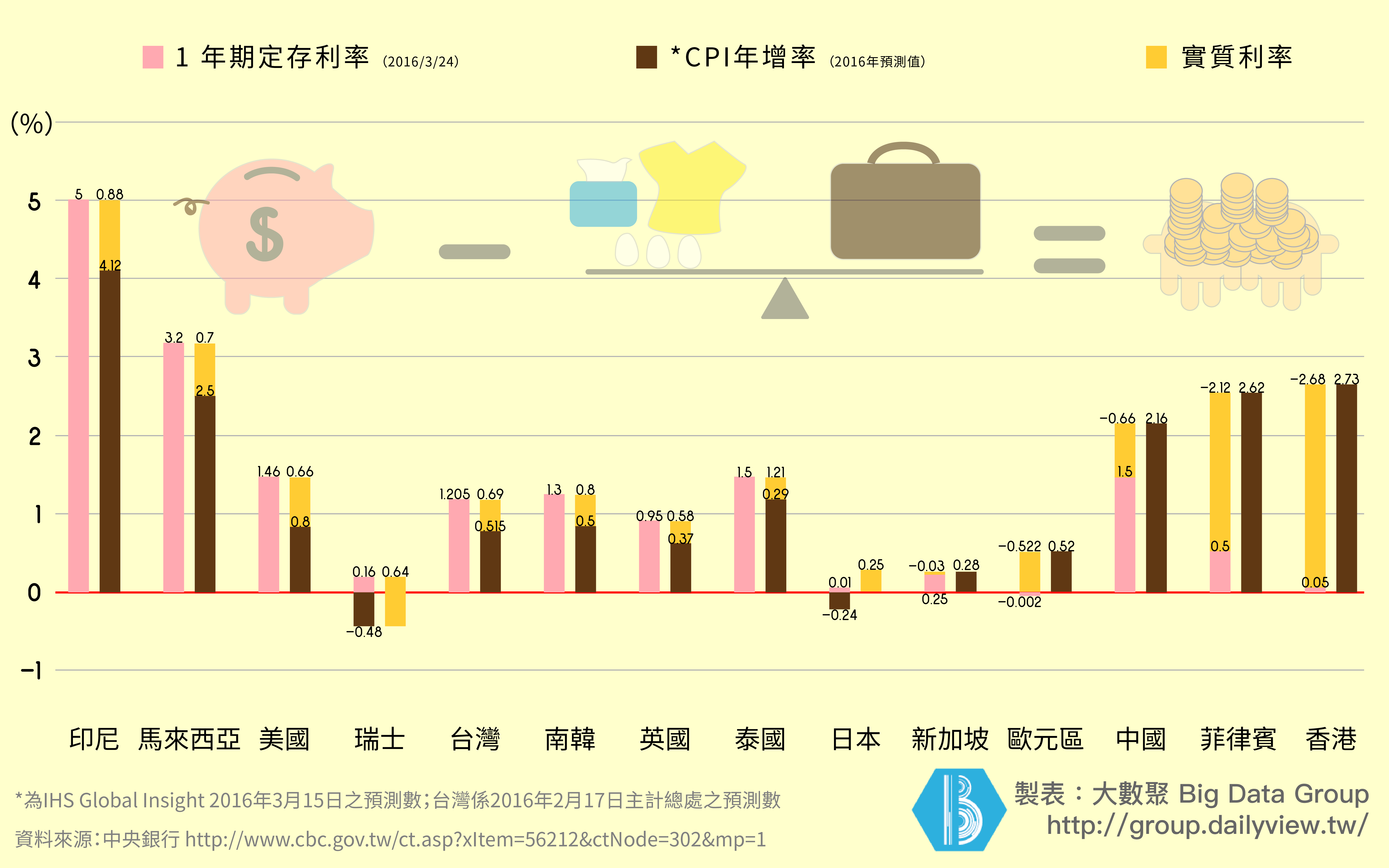

事情總有表面和實際上的區分,那麼觸及利率自然也有名目與實質的差別。在經濟學上,Fisher(1930)指出,當借貸市場上的套利機會全然消失時,名目利率會近似於預期實質利率與預期通貨膨脹率之和,實務上,央行是以一年期定存利率扣除CPI年增率來衡量實質利率。

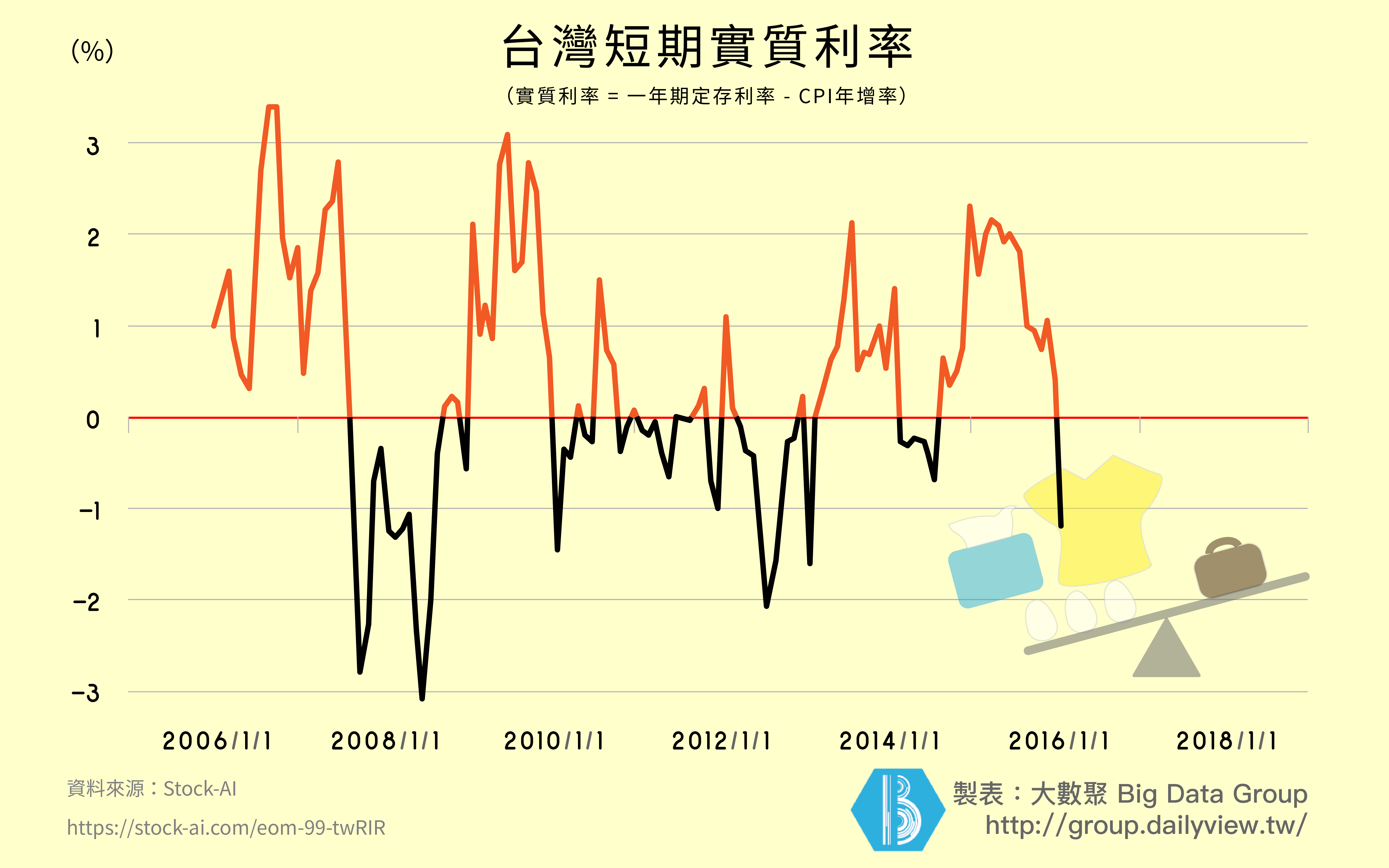

根據央行3月24日發布的最新資料,我國的實質利率為0.515%,在這個情況下,有感的民眾可能還是會選擇延後消費,畢竟實質購買力還是有所增長,這也就不難理解為何立委建議拉高通膨,如此將有機會讓實質利率轉為負值,刺激民眾「現在」消費來帶動經濟成長。話說回來,短期實質利率近十年來將近有三分之一的時間呈現負值,民眾的實際感受就是萬物皆漲,唯獨薪資不漲,在生活必需品的支出上已感到力不從心,再加上孩子的教育經費等,若欲以拉高物價成長來帶動薪資水準,理論與實際可能會有很大的落差。

目前全球經濟體普遍處在一個經濟成長、通貨膨脹及利率皆低的「三低」狀態,在考量台灣的經濟條件下,央行終究決定調降利率,目的之一是希望民眾「現在」就去消費。在日本實施負利率之後,有項產品的需求迅速成長,不是免治馬桶座,也不是家電用品,而是保險箱,表示錢確實被逼出銀行了,但卻不是流到市場用於消費,而是原封不動地存起來。

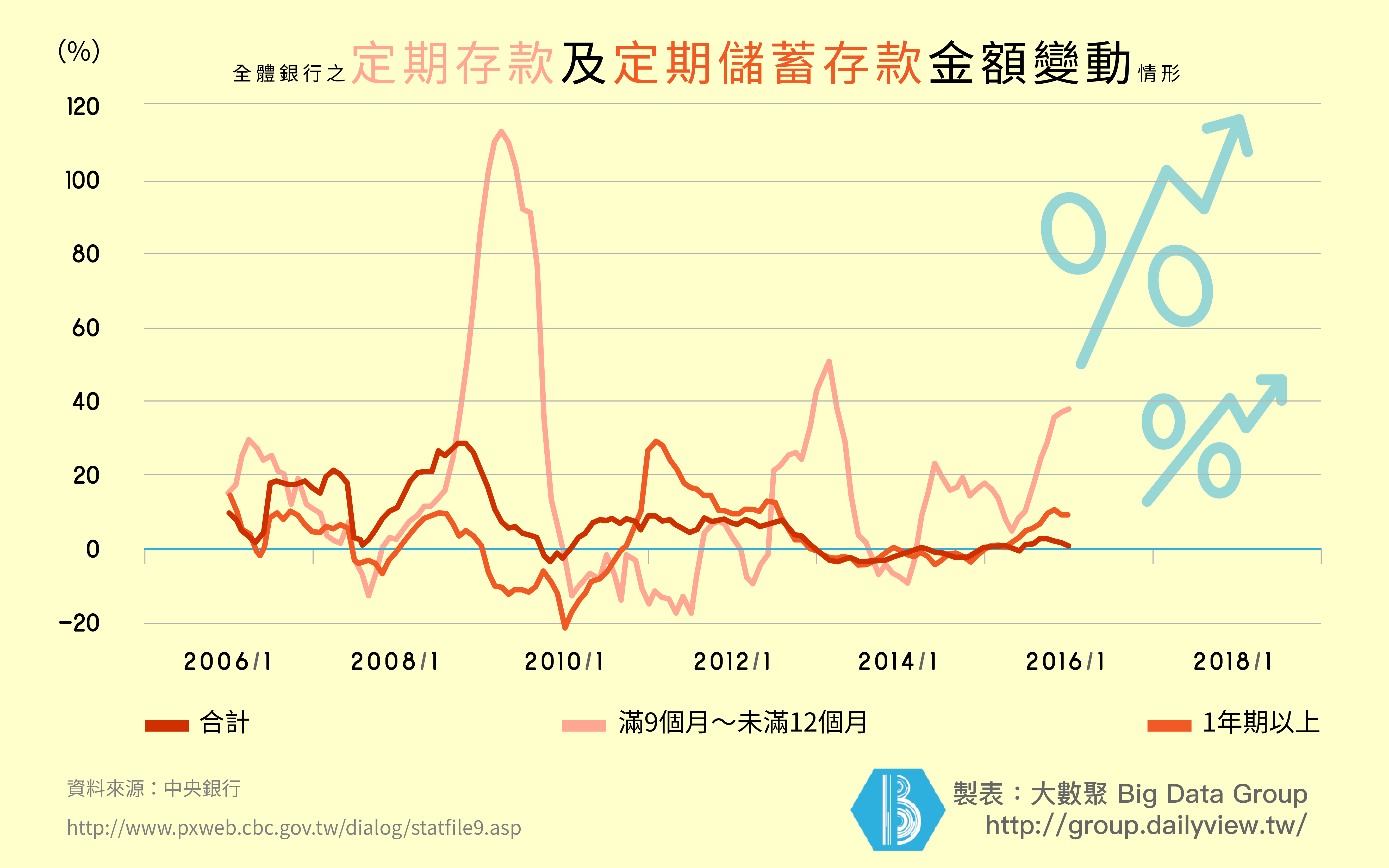

觀察我國近十年來的定期存款變化,利率處在低檔下,定期存款金額尚有一定的成長率,以短期的定期存款而言,近半年來仍有明顯增長,對照實質利率的變化,儘管購買力可能受到通膨侵蝕,民眾一時間還是比較傾向延遲消費,多少也反映對未來經濟的預期不是那麼樂觀。

量化寬鬆、負利率,這些非傳統的貨幣政策在近十年接續出現,政策效果仍無定論,可以想見整體情勢有多麼複雜,也能理解民眾面對不確定性下的保守選擇。一切事情總有其前因及後果,追求成長之「名」還是「實」,將導引出不同的結果,若以名目為主,容易有泡沫、不均的現象,若重於實質,則實有所得。

「內涵重於外表」,相信大家都能認同,然而實際上卻往往只追求表相上的名,有時會感受到若沒有了名目,可能連其他機會都會失去,可是若因為追求這個名而失去了實,反而本末倒置。我們所思考的價值應在於實質的存在,也應著重於真實的存有,若能把持這樣的觀念,不論名目上如何的變化,總能夠守住真正的本。