樂陞收購案破局:情勢不對,可不可以撤銷應賣?

異常放空

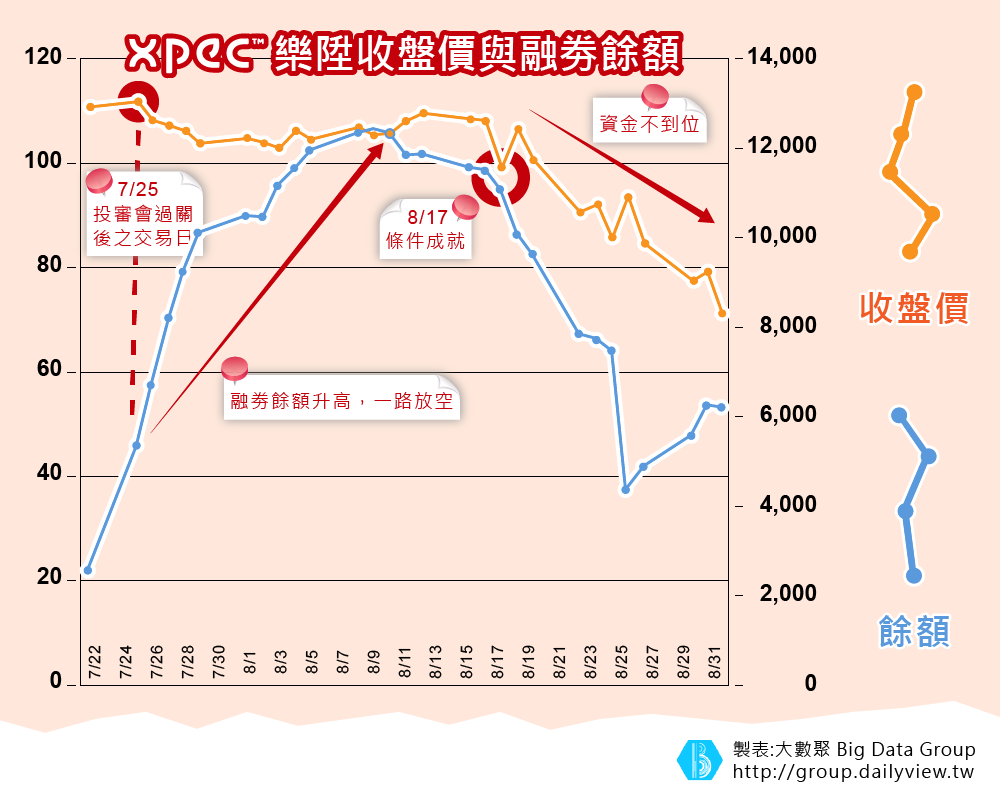

一般想要賺取價差且有經驗的套利者,應該會評估本檔股票過關的機率不低,再加上過去沒有不成功的案例,所以當7月22日投審會通過,一直到延長收購期間的8月19日,想要套例賺取價差的人應該很多,股票價格應該是會往128元的方向移動。

但在這一段期間,看似應該做多的股票,卻有許多人透過融券、認售權證進行放空;而在8月17日條件成就,居然傳出資金不到位的問題,股價不斷下跌,融券趁此機會逐漸回補。實在是讓人不解這些放空者為何有這麼精準的眼光,能夠看出樂陞收購案破局的未來。(參照下圖)

會不會整個收購案根本就是騙局,有人想要放空獲利案?市場上傳言不斷,7月放空,即將除權息要強制回補,要很有放空的信心才敢為之,當然也有可能是避險,但因為數據上看不出來放空原因,本文只能猜測;其他還有可轉債的質疑、獨立董事怎麼沒有善盡職責等,對於一直不被信任的股票投資市場又是一次重大的打擊,主管機關有必要站出來釐清相關爭議、抓出幕後黑手。

結論

第一次公開收購的破局,許多想要套利賺取價差的投資者,通常是散戶居多,這次紛紛中箭落馬,損失慘重。公開收購人未於收購期間完成預定收購數量,依據證券交易法第45條之3規定,公開收購人於1年內不得就同一被收購公司進行公開收購。

除此之外,還有刑事責任,依據證券交易法第175條規定,處2年以下有期徒刑、拘役或科或併科新臺幣180萬元以下罰金。此外,也可以依據證券交易法第178條科處24萬元以上240萬元以下罰鍰,以及民法等規定求償。

這些罰責並不重,民事求償程序也很麻煩,如果在收購之初,就能夠採取擔保品的方式,對於投資人而言會有更多的保障,但是採取擔保品的制度,是否會降低收購方進行公開收購之意願,則是主管機關在制度上可以考量與修正的地方。

延伸閱讀:

司法貞操遭到染黑?從大數據看中信金掏空案與遭異常放空事件!

群聯公司遭異常放空事件

革金融業的命:消失中的櫃臺與分行