立院院長蘇嘉全的「救房」邏輯

課徵資本稅可以說是許多國家的趨勢。依據「二十一世紀資本論」的作者皮凱提認為資本稅符合邏輯,在所得停滯不前,但是大筆私有財產增加,政府不好好放過這麼誘人的財源,一定是眼睛瞎了[註2]。近年來,從健保補充費、長照補充費,一直到房屋稅、地價稅、豪宅稅等,都是從資本稅的角度來切入。

相較於股票跑不掉,不動產跑不掉,人卻能跑得掉,像是上述論述中的第二點遺產稅與贈與稅,就可以透過許多方式,避開此一稅收,只有突然暴斃來不及安排好的有錢人,政府才有可能課徵到遺贈稅,因此遺產稅又有人稱之為「暴斃稅」。

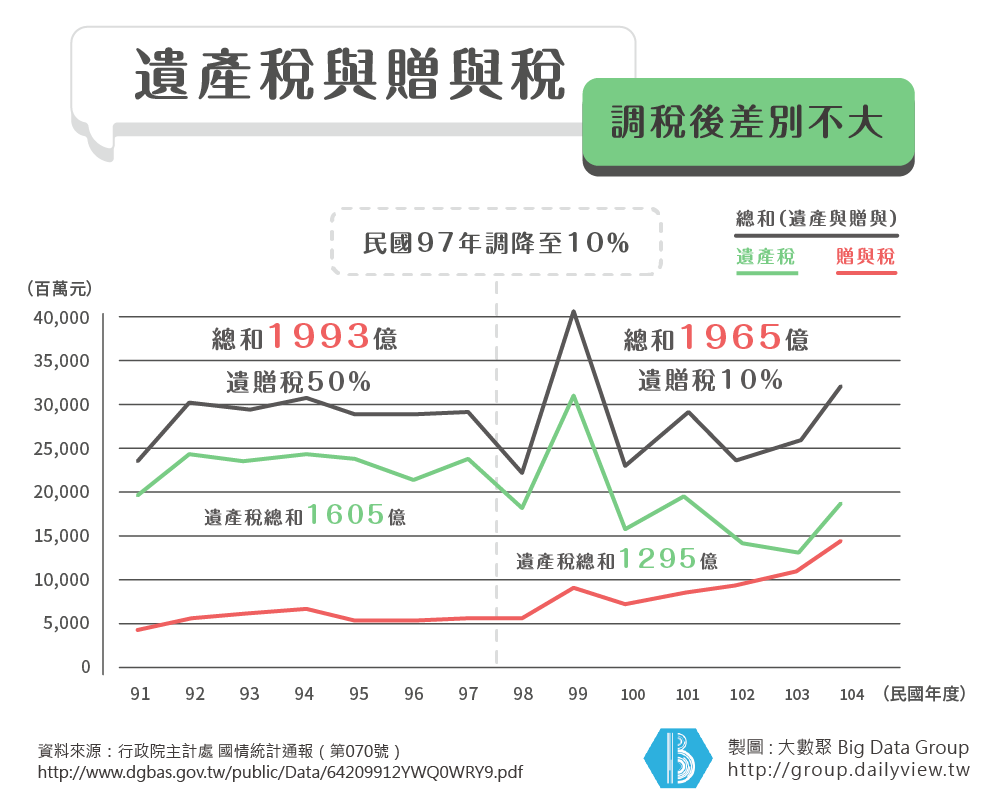

換言之,基於國際資金流動的便利性,民進黨想要調高遺贈稅,並以此多出來的稅收來支應長照費用,恐怕效果不大;如同謝金河先生的分析,前總統馬英九於2008年將遺贈稅砍至10%,分析前後7年稅收所得,分別是1964億元與1993億元,差別並不大[註3]。(參考下表)這應該是民進黨政府不願意調高遺贈稅的真正原因,提高了也未必收到稅,而不是不願意打房。

[註2] 皮凱提,二十一世紀資本論,第521頁。

[註3]新政府擬調高遺贈稅 謝金河:真能增加稅收?

但數據有趣的地方,以不同角度解讀就有不同的結果。

謝金河先生的分析是將遺產稅與贈與稅合計,將遺贈稅降低為10%,實收稅額差距不大;但如果只看遺產稅,則91至97年間與98年至104年間,則總金額為1605億元降為1295億元,差了310億元,降低幅度19.3%[註4]。換言之,政府如果想要調高遺贈稅,最好是只提出遺產稅的部分,將贈與稅的部分略而不談,讓民眾誤以為因為調降遺贈稅使得稅收減少了兩成。